Attivare il flusso monetario

3 scenari di flussi monetari gestiti tra gli ‘attivi’ e i ‘passivi’ (e come mai i trucchi dei risparmiatori potrebbero liberarci dalla condanna del ceto medio)

Durante questo lungo lockdown, molti di noi sono stati testimoni del trend del pane a lievitazione naturale fatto in casa. Tanto affascinante quanto semplice, il segreto sta nel creare del lievito madre, e successivamente un impasto, utilizzando solo tre elementi: farina, acqua, e un po’ di tempo.

Basato su un semplice principio che vede la combinazione di questi tre elementi, l’obiettivo è creare le condizioni ideali per far crescere il lievito. Quando gestite bene, le proporzioni tra farina, acqua e tempo ci danno l’ingrediente principale per creare un pane che supera qualsiasi altro prodotto fresco del panificio dietro l’angolo.

Con l’utilizzo di un barattolo in vetro, lo stesso volume di farina va unito allo stesso volume di acqua. Una volta amalgamato per bene, seguono periodi di attese e ripetizioni. Durante la prima settimana (momento in cui si gettano le basi per un pane squisito), il mix va nutrito quotidianamente tramite un costante lavoro di scarto e aggiunta degli stessi ingredienti freschi per mantenerlo vivo, vispo e soprattutto attivo. Il lievito, in condizioni ottimali, raddoppia ogni 90 minuti! [1]

Attenzione: troppa, o troppo poca, acqua mette a repentaglio la buona riuscita del lievito madre. Esponiamo quindi la farina ad un fattore di rischio, il quale nella giusta misura, è capace di darci di più di prima.

Ma cosa c’entra il lievito madre con la finanza personale, alcuni si chiederanno. Pensiamo alla farina come alle risorse a nostra disposizione, all’acqua come una circostanza in cui inserirle, e al tempo come all’indipendenza finanziaria che possiamo raggiungere.

Seguendo un simile processo, possiamo capire se, oltre al lievito madre, stiamo “attivando” anche i nostri soldi assicurandoci di categorizzare il più possibile delle nostre entrate come risorse “attive”.

Nell’ultimo post abbiamo cercato di capire a che livello di chiarezza ci troviamo osservando i movimenti dei nostri soldi con l’aiuto di un approccio più trasparente: un budget.

Quel che cercheremo di capire ora (con i nostri movimenti sotto controllo) sono le differenze tra “attivi” e “passivi” e alcuni dei metodi secondo cui creare condizioni “di attivazione” per il nostro stipendio seguendo tre modelli di flussi monetari. Lo scopo finale è quindi di costruire una solida base in grado di offrire risultati ottimali.

Gli attivi e i passivi

“I ricchi comprano degli attivi mentre i poveri e il ceto medio comprano dei passivi.”

— Robert Kiyosaki, autore di ‘Padre Ricco Padre Povero’

Comprare degli attivi significa creare delle condizioni in cui i nostri soldi lavorano per noi, un po’ come si attiva il lievito madre. Gli attivi sono quindi le circostanze nelle quali permettiamo ai nostri soldi di moltiplicarsi.

I passivi, al contrario, sono le circostanze in cui il nostro consumo di soldi è troppo alto, specialmente a lungo termine.

Ad esempio, un immobile, se gestito bene, può essere un buon investimento dal momento in cui investendo dei soldi possiamo creare un flusso di denaro da degli affitti, ovvero un’entrata costante. Mettere un appartamento in affitto nel mercato immobiliare corrisponde così alla creazione di una condizione attiva del proprio capitale.

L’acquisto di un’automobile, nonostante possa essere necessario, crea solitamente una condizione passiva. Una volta acquistata, diamo inizio a un flusso di fatture assicurative, di spese per riempire il serbatoio vuoto, e, tra le altre cose, di costi di manutenzione.

Questi sono solo due esempi che ci aiutano a comprendere le differenze tra attivi e passivi. Ovviamente ci sono attivi più accessibili rispetto agli immobili. Per esempio, io acquisto grande parte dei miei attivi sul mercato azionario in cui investo principalmente a lungo termine in fondi indicizzati a basso costo (questo suona più complicato di quello che è e presto potremo trattare anche questa tematica).

Nel post di oggi vediamo tre scenari nei quali possiamo immedesimarci, analizzando come l’uso degli attivi e dei passivi può alterare le dinamiche dei nostri flussi monetari.

Scenario 1: Rimanere a galla – saper usare la farina

Un elemento importante per accelerare il cammino verso la nostra libertà finanziaria, sta spesso nella nostra abilità di rimanere coscienti del nostro flusso monetario.

Paghi l’affitto, la spesa per l’intera famiglia, le assicurazioni, il dentista, i libri per scuola per i figli, i pantaloni di seconda mano. Queste sono tutte spese minime per sopravvivere che copri con lo stipendio.

In questo primo scenario tutti i mezzi che si hanno a disposizione vengono usati per coprire le spese necessarie, e poco o niente rimane alla fine del mese.

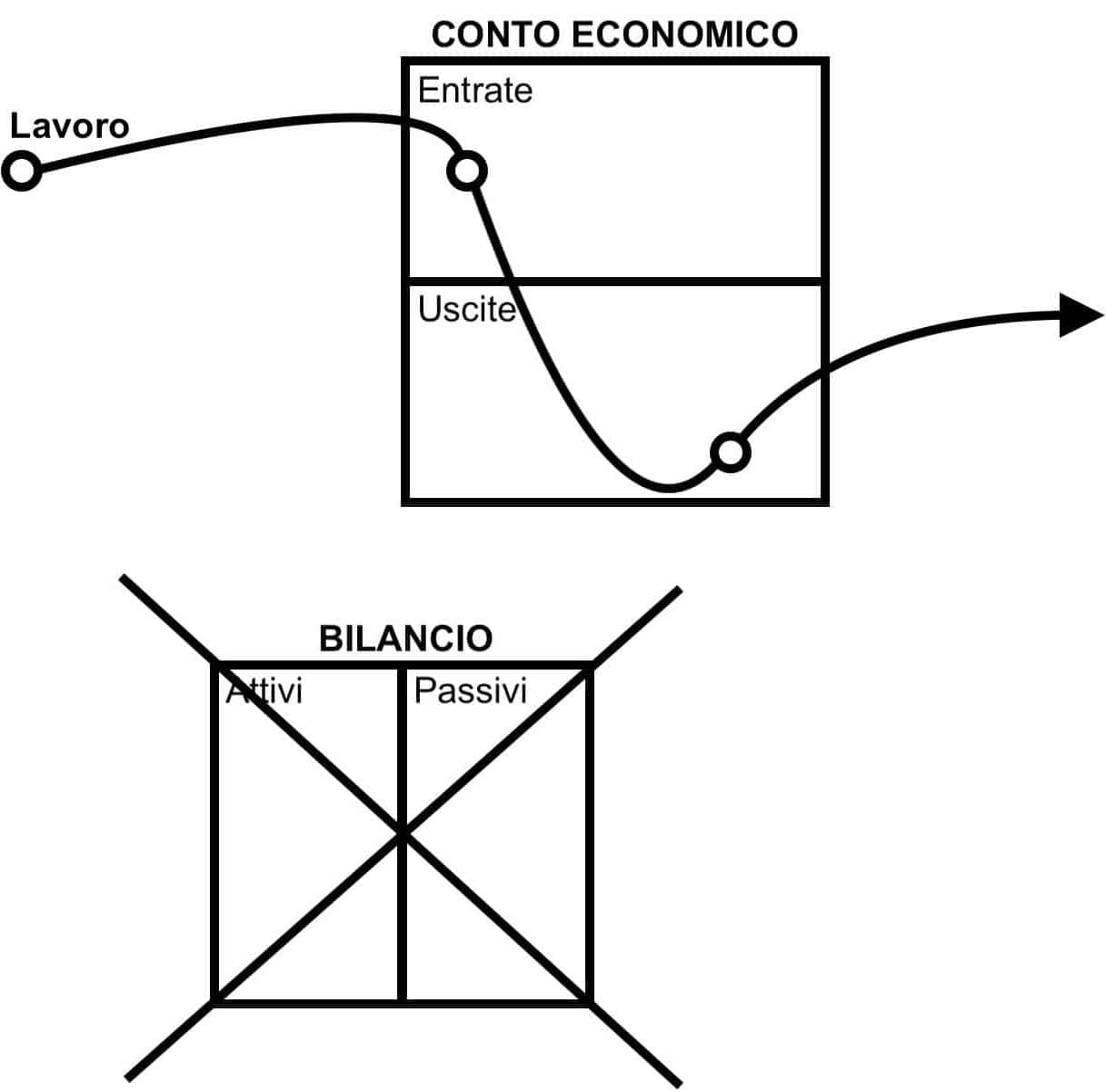

Com’è il flusso monetario nello scenario 1?

Nello schema si può notare come c’è un’origine di entrata dei propri soldi: il lavoro.

Seguendo il flusso possiamo inoltre notare come questa entrata viene completamente assorbita dalle uscite (uscite che in questo caso coprono il minimo indispensabile per vivere).

Tornando all’analogia del lievito madre, della farina che riceviamo a fine mese non ne rimane praticamente nulla per dare seguito a una crescita naturale dell’impasto iniziale.

Cosa possediamo nello scenario 1?

Come possiamo notare nel bilancio appena illustrato, una persona povera possiede materialmente poco o niente. Ci troviamo così di fronte a una situazione precaria marcata da una povertà materiale.

Cosa possiamo fare nello scenario 1?

Quando ci troviamo nello scenario 1, speriamo che il sistema sociale sia all’altezza di poterci sostenere. In questo caso cerchiamo di sfruttare ogni opportunità che abbiamo per investire in noi stessi e trovare un modo per generare del valore per noi e chi ci sta intorno. Forza!

Detto questo, va però ammesso che spesso può essere veramente difficile uscire dalla precarietà. Questa situazione è legata a problemi e circostanze sulle quali spesso non possiamo influire.

Cosa possiamo imparare nello scenario 1?

Le persone che si trovano in una situazione precaria sono spesso degli astuti risparmiatori. Sono delle vere volpi che sanno esattamente come muoversi tra gli scaffali dei supermercati e mercatini dell’usato. Sanno tutti i trucchi per arrivare a fine mese e magari riuscire a mettere da parte qualcosina.

Gli andiambeniani ammirano e s’inchinano di fronte a questi soldati! Può esserne fiero chiunque faccia parte di questa milizia e condividere i suoi trucchi con chi gli sta vicino, perché hanno un valore inestimabile per tutto il resto di noi.

Noi andiameniani prendiamo appunti quando incontriamo un mago dello scenario 1. Quello che possono insegnarci non ha prezzo! (Se c’è un prezzo, è spesso il migliore che si possa trovare sul mercato.)

Anche se al momento non mi trovo nello scenario 1, mi sono comunque preso a cuore un suo principio, ovvero investire in me stesso. Parallelamente, ho cercato d’imparare dei trucchi per potenzialmente farcela con un ridotto flusso monetario.

Ci sono spesso casi in cui guadagniamo di più e magicamente scopriamo che pure con questo aumento dello stipendio arriviamo a malapena a fine mese. Io ero tra queste persone due anni fa’.

Sono certo che con queste abilità possiamo avanzare più facilmente a qualsiasi scenario superiore rispetto a non applicare questi trucchi.

Passiamo a vedere come ce la caviamo quindi nello scenario che nonostante non mi piace, è uno tra i motivi principali per cui ho iniziato questo blog.

È lo scenario dei pigri e delle mille scuse. Vi presento lo scenario delle miserie inventate: lo scenario 2.

Scenario 2: rimanere bloccati tra i nostri capricci – dosare l’acqua in giusta misura

Spesso quello che ci blocca dall’avviarci verso una maggiore libertà, sono esattamente quelle spese che ci danno _ l’illusione_ della libertà.

Una volta finiti gli studi sono entrato nel mondo del lavoro e ho così iniziato a ricevere uno stipendio.

Non sapendo che posso “attivare” le mie entrate per fare lievitare il mio capitale, ho trovato altri modi per rendere la mia vita un po’ più “ricca” ed “interessante”.

È così che con l’aumento del mio stipendio sono aumentate anche le mie spese.

Questa dinamica in inglese viene chiamata “lifestyle inflation”.

“L’inflazione dello stile di vita” accade quando le nostre spese aumentano insieme ai nostri stipendi (spesso anche in modo sproporzionato e dannoso).

Il risultato è che rischiamo di finire senza un soldo a fine mese, come se fossimo poveri, ma di mano propria e non a causa delle circostanze in cui ci troviamo.

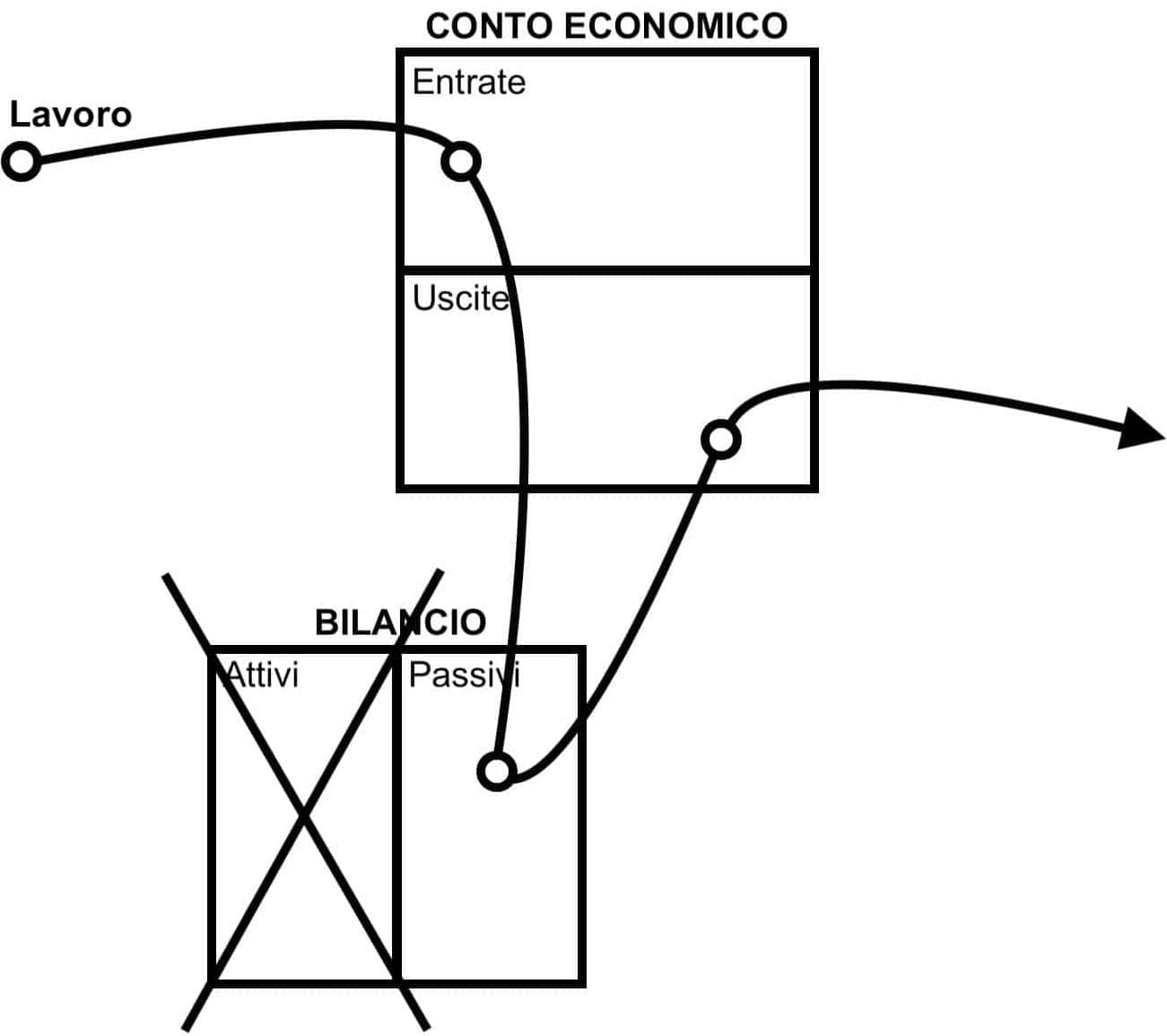

Com’è il flusso monetario nello scenario 2?

“Spendiamo soldi che non abbiamo ancora guadagnato, per comprare cose di cui non abbiamo bisogno, per fare colpo su persone che non ci piacciono.”

— Will Rogers

Nello scenario 2 lo stipendio è destinato ai “passivi”, ed è proprio questa passività che rende, secondo me, le entrate in questo scenario le peggiori gestite.

Messo giù schematicamente, ci troviamo con il seguente flusso:

Spendiamo i nostri soldi in cose come un leasing per l’auto nuova, vestiti e scarpe di marca, cene fuori, viaggi in albergo, e pranzi con i colleghi al ristorante. Più che spendere soldi, li stiamo sprecando.

In sostanza siamo più focalizzati a cercare di modellare una qualità di vita materiale che però non riflette alcuna salute finanziaria.

Cosa possediamo nello scenario 2?

Dopo tante spese pazze, quello che possediamo nello scenario 2 è una lunga serie di oggetti i quali spesso tendono a perdere il loro valore (sia monetario sia personale) nel tempo.

Questa perpetua caccia al nuovo giocattolino acceca una visione più propizia, in quanto in realtà si ha la possibilità monetaria di iniziare a far crescere le nostre basi.

Riprendendo l’analogia del lievito madre, in questo scenario è possibile iniziare a crearne uno che ha il potenziale di sviluppare in un buon pane. La scelta di chi si trova in questo scenario però, è spesso quella di utilizzare la farina per creare dei castelli di sabbia destinati a non durare.

Cosa possiamo fare quando ci troviamo nello scenario 2?

“È la tua ultima occasione, se rinunci non ne avrai altre. Pillola azzurra, fine della storia: domani ti sveglierai in camera tua, e crederai a quello che vorrai. Pillola rossa, resti nel paese delle meraviglie, e vedrai quant’è profonda la tana del bianconiglio. Ti sto offrendo solo la verità, ricordalo.”

— Morfeo (The Matrix, 1999)

Una persona nello scenario 2 può fare due cose:

- gustarsi la vita così com’è promettendo a tutto il resto del mondo (e soprattutto a chi vive negli altri due scenari) di smetterla subito di lamentarsi della propria situazione;

- responsabilizzarsi, smetterla di trovare scuse e passare direttamente allo scenario 3.

Vi ricordate Neo in The Matrix? Nel famoso film del 1999, dopo avergli fatto capire che esiste una realtà sconosciuta, Morfeo offre al protagonista Thomas Anderson (Neo) due pillole: una blu e una rossa.

Immaginiamoci di essere Neo. La prima opzione qui sopra è la pillola blu, mentre la seconda è la rossa. Noi andiambeniani vogliamo l’avventural’avventura e soprattutto avvicinarci alla nostra libertà finanziaria. Pillola rossa sia!

Cosa possiamo imparare da chi si trova nello scenario 2?

Possiamo imparare che con un buon lavoro, con il quale convertire il proprio tempo in denaro, possiamo darci una prima spinta facilitata verso lo scenario 3.

Dello scenario 2 però dobbiamo imparare soprattutto a evitarne le trappole, come l’inflazione dello stile di vita e smetterla di farsi i castelli di sabbia con la propria farina.

Ora basta capricci dallo scenario 2 e passiamo allo scenario 3. Nel terzo scenario capiremo anche come mai è fondamentale la scuola zen e minimalista dello scenario 1 e come questa può aiutarci.

Scenario 3: crescita e indipendenza finanziaria – il risultato di tempo e dedizione

Libertà finanziaria comincia a manifestarsi quando possiamo usufruire del flusso monetario proveniente dai nostri attivi per coprire le nostre spese.

Ricordiamoci che l’obiettivo di Andiambene è di andare bene. Per andare da qualsiasi parte però, abbiamo bisogno della libertà. L’obiettivo principale di Andiambene è quindi la libertà.

Noi andiameniani puntiamo quindi allo scenario 3. Facciamo in modo che la nostra farina venga esposta a ottime condizioni di fermentazione.

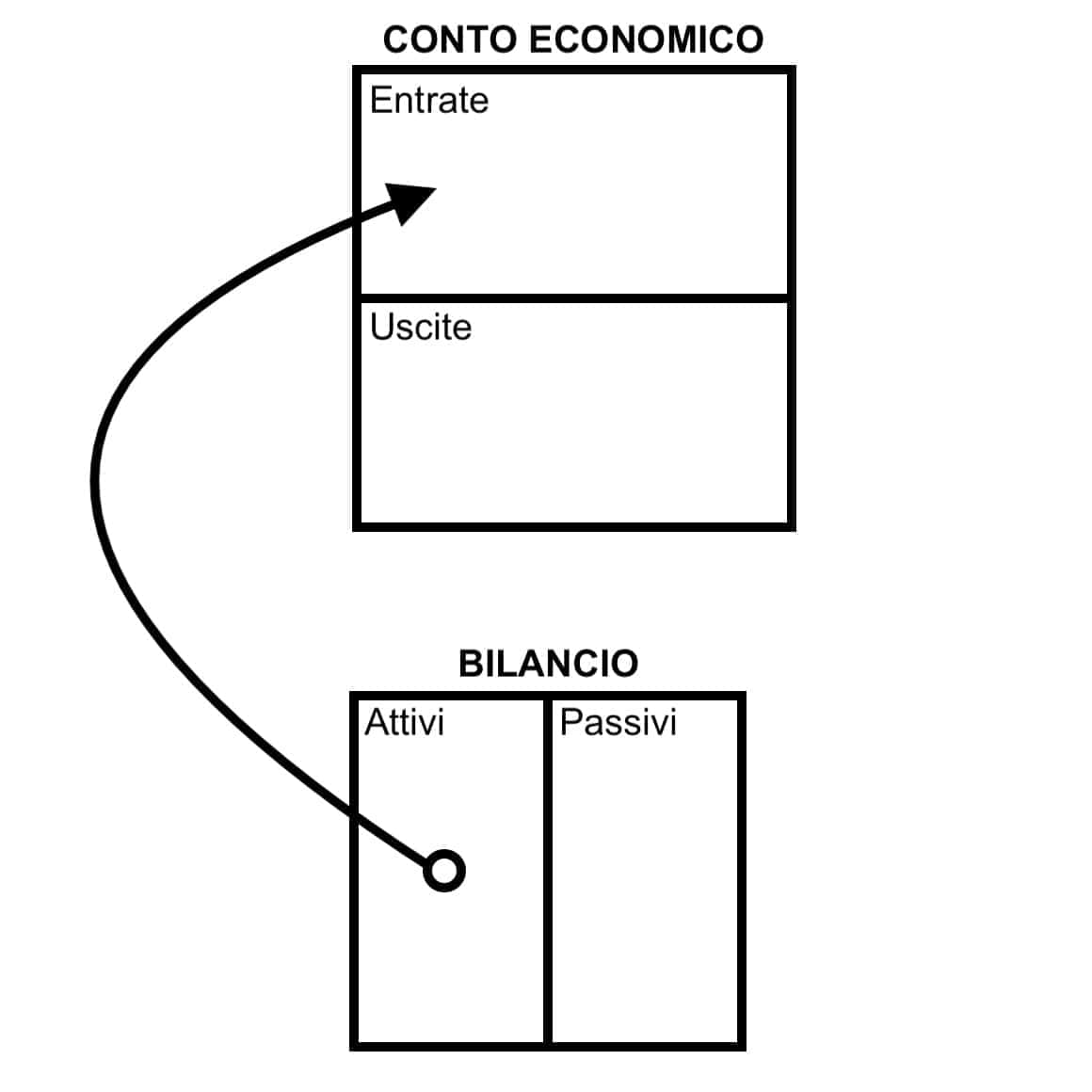

Com’è il flusso monetario nello scenario 3?

Quando ci troviamo nello scenario 3, facciamo il possibile per massimizzare il flusso verso gli attivi e arrivare a un punto dove gli attivi coprono le nostre spese.

In questo schema possiamo vedere come chi si trova nello scenario 3 del flusso monetario riesce a coprire le sue spese (almeno in parte) attraverso un’entrata passiva grazie agli attivi. (Sì, esatto, non è un errore: le entrate passive ci entrano dagli attivi. Stanno a descrivere esattamente le entrate per le quali non dobbiamo lavorare.)

Cosa possediamo nello scenario 3?

Nello scenario 3 abbiamo degli investimenti. Rispetto allo scenario 2 dove tendiamo a spendere i nostri soldi in passivi, come un leasing su un’automobile, preferiamo cominciare a metterne un gruzzolo da parte.

In questo scenario abbiamo abbastanza soldi da parte per coprire almeno 3-6 mesi di spese. Una volta raggiunto questo gruzzolo, cominciamo ad investire il resto.

Gli investimenti sono una cosa molto personale. C’è chi preferisce investire in un’attività propria e chi invece preferisce investire in immobili da affittare a terzi oppure sul mercato azionario.

Io personalmente ho scelto di investire sul mercato azionario.

Non importa in cosa investiamo, in quanto importa di più renderlo una nostra abitudine.

Esattamente come cerchiamo di tenere in vita e ben nutrito il nostro lievito madre, facciamo lo stesso con i nostri investimenti.

Cosa possiamo fare quando ci troviamo nello scenario 3?

Quando abbiamo un flusso sostanzioso di soldi provenienti dai nostri attivi, possiamo tenere sott’occhio se esso equivalga o superi le nostre spese.

È quindi utile sapere a memoria i trucchi imparati nello scenario 1 ed evitare la gran parte degli errori dello scenario 2 per arrivarci il prima possibile.

Una volta arrivati a un flusso che copre tutte le nostre spese, siamo liberi di continuare a barattare il nostro tempo per uno stipendio.

Cosa possiamo imparare da chi si trova nello scenario 3?

Dal vivere nello scenario 3 del flusso monetario, possiamo imparare che quello che veramente conta è la libertà.

Per passare dallo scenario 2 allo scenario 3 dobbiamo imparare ad investire i nostri soldi. Presto in questo blog vi spiegherò come l’ho fatto passo per passo e come lo può fare qualsiasi andiambeniano.

Investire è proprio il tipo di attività nella quale individuiamo degli attivi adatti al nostro livello di tolleranza di rischio ed esposizione ad opportunità come l’investimento sul mercato azionario, degli immobili, ecc.

In sostanza, nello scenario 3 investiamo la nostra farina (soldi), gestendo bene il dosaggio quotidiano di acqua (opportunità/rischio) e puntando allo sviluppo di un lievito madre per fare un ottimo pane (obiettivo di lungo termine). Una scelta di investimento come questa, quindi, risulta essere una scelta di crescita finanziaria. La nostra libertà finanziara, seguendo la stessa analogia, è di non dipendere dal panificio ma scegliere quale pane prendere, o fare.

Conclusione

Come sempre, un andiambeniano sa che gli approcci proposti vanno astutamente capiti, messi alla prova, selezionati e adattati per un utilizzo personale. Spesso la risposta sta nel prendere gli ingredienti da ciascuno scenario.

Per esempio a me intriga l’idea di riuscire a vivere spendendo poco – diventando quindi un vero discepolo dello scenario 1 –, massimizzare le entrate provenienti dagli attivi – come fa elegantemente un maestro dello scenario 3 –, per poi non dover piangere o temere la condanna della mia esistenza a fine mese quando desidero concedermi qualche sfizio ogni tanto – come un festaiolo dello scenario 2.

Farei tutto questo con l’idea di poter scegliere o meno se lavorare per uno stipendio. Posso quindi scegliere se lavorare per vivere, o vivere per lavorare.

Conoscendomi, credo che continuerei a lavorare, ma mi sentirei rinforzato nella mia scelta di farlo. Lavorerei non per lo stipendio, ma perché credo che quello sia tempo ben speso.

Voi quale combinazione scegliereste? Preferireste lavorare qualche anno in più per sostenere uno stile di vita generoso con voi stessi oppure gustarvi già presto la libertà di viaggiare il mondo con tutto quel che vi serve in un sacco in spalla?

Fonti:

- [1] Growth and Maintenance of Yeast in the Lab | Protocol

(jove.com 2020-06-08) - New Rule of Money #3: Learn How to Control Cash Flow

(richdad.com, 2020-06-08)